Description

Règle de base : n’est taxable que l’activité qui se tient dans le territoire fiscal c’est-à-dire les eaux européennes pour le charter (location) ou nationales pour le transport(croisière). Lorsque le yacht n’est plus dans le territoire fiscal considéré, il n’y a pas de taxation de TVA. Seules la France et l’Italie appliquent cette règle.

Dans le cas d’un contrat de charter au départ de France

L’activité est mesurée par le temps passé en activité commerciale. La TVA due sera calculée uniquement au prorata du temps passé dans les eaux communautaires. FLYN-YACHTING va donc calculer à partir des points AIS les temps passés dans les différentes eaux nationales (EU / non-EU) et internationales, déterminer le montant de l’assiette de la TVA (montant du charter réduit au temps passé en eaux communautaires sur le temps total) et donc le montant de la TVA elle-même. Le taux de TVA applicable est celui du pays de départ pour les prestations de location, ici 20% en France.

Hormis des cas assez particuliers d’itinéraires avec l’essentiel du temps en dehors des eaux communautaires ou de destination finale hors UE, le taux résultant de TVA n’est généralement pas très inférieur à 20%.

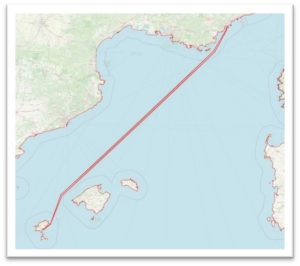

Exemple: Départ Côte d’Azur – Ibiza – Côte d’Azur

Charter du 10 au 17 aout

Vitesse de croisière 14 nœuds

Escale de 3 jours et 18h dans les eaux espagnoles autour d’Ibiza

Temps passés en eaux françaises : 8 heures

Temps passé dans les eaux espagnoles : 118 heures

Temps passé en eaux internationales : 43 heures

Pro rata de TVA 20% : (8+118) /(8+118+43)=74.5% soit une TVA résultante de 14.9% sur ce contrat de charter

Dans le cas d’un contrat de charter au départ d’Italie

L’activité est mesurée par le temps passé en activité commerciale. La TVA due sera calculée uniquement au prorata du temps passé dans les eaux communautaires. FLYN-YACHTING va donc calculer à partir des points AIS les temps passés dans les différentes eaux nationales (EU / non-EU) et internationales, déterminer le montant de l’assiette de la TVA (montant du charter réduit au temps passé en eaux communautaires sur le temps total) et donc le montant de la TVA elle-même. Le taux de TVA applicable est celui du pays de départ pour les prestations de location, ici 22 % en Italie.

Légende : Bleu : eaux internationales – Vert : eaux communautaires – Rouge : points de transition

Exemple : départ Italie (Naples vers la Sardaigne, sud Corse, Toscane et retour Naples)

Charter du 10 au 15 août

Vitesse de croisière 12 nœuds

Escales diverses en Italie et en France

Temps passé dans les eaux italiennes : 81 heures

Temps passé dans les eaux françaises : 17 heures

Temps passé en eaux internationales : 32 heures

Pro rata de TVA 22% : (81+17) /(81+17+32)=75,6% soit une TVA résultante de 16,6% sur ce contrat de charter

Dans le cas d’un contrat de transport au départ de France

L’activité se mesure par la distance parcourue au cours de la prestation de transport.

La TVA n’est appliquée que sur l’activité c’est-à-dire la distance parcourue dans les eaux territoriales du pays de départ. Hors des eaux territoriales de ce pays, la TVA ne s’applique pas. Le taux de TVA applicable est celui du pays de départ pour les prestations de transport (10% pour une navigation dans les eaux continentales françaises, 0% pour une navigation internationale).

Le voyage est qualifié d’« international » si :

- le port final du trajet considéré, qualifié par un débarquement et/ou embarquement de passagers, est dans un pays différent de celui de départ

- une escale commerciale sans débarquement de passagers, mais avec achat par le bord et/ou par les passagers de biens et de services a eu lieu dans un pays différent du pays de départ.

Le principe appliqué est que les voyages qualifiés d’« internationaux » sont totalement exonérés de TVA transport au départ de tous les pays de l’Union Européenne.

Il peut exister des taux réduits de TVA transport : c’est le cas du transport maritime dans les eaux territoriales françaises de Corse : taux réduit à 2,1% au lieu de 10%.

Il peut également y avoir des exonérations totales de TVA pour certains types de transport : c’est le cas du transport de passagers entre la France continentale et la Corse sous certaines conditions.

Dans le cas d’un voyage qui n’est pas international, la TVA applicable ne se fera que sur la proportion des distances parcourues dans les eaux du pays de départ, au taux applicable. Ainsi un itinéraire Cannes-Cannes passant par Bonifacio (sans autre escale en Corse), l’assiette de TVA sera calculée sur la base du montant du transport réduit des distances en eaux non françaises, et répartie, au taux de 10% (TVA transport de base en France) pour la part dans les eaux continentales, et au taux de 2,1% (TVA transport réduite dans les eaux corses).

En appliquant au même itinéraire que dans l’exemple « au charter » précédent :

Exemple : Départ Côte d’Azur – Ibiza – Côte d’Azur

A noter que l’itinéraire aurait même pu être optimisé, en sortant au plus direct de Cannes vers les eaux internationales (et l’inverse au retour), ce qui aurait encore réduit la distance dans les eaux françaises à 24/760 ~3.1% du trajet, soit une TVA de …0.3% au lieu de 1.4%.

Charter du 10 au 17 aout

Vitesse de croisière indifférente

Escales diverses dans les eaux espagnoles autour d’Ibiza

Distances parcourues en eaux françaises : 110.5 NM

Distances parcourues en eaux espagnoles : 55.7 NM

Distances parcourues en eaux internationales : 598.6 NM

Le calcul de TVA donne, pour le même itinéraire que dans l’exemple précédent au charter, un taux de TVA de 1,4% au lieu de 14,9%[1].

[1] Avantage sur la seule TVA, indépendamment des avantages fiscaux supplémentaires sur le coût du fuel.